不安定な世界情勢を見聞きし、「今後の日本経済は大丈夫なのか?」と感じている方も多いでしょう。

近い将来、日本に景気後退局面が来ると予想しています。しかし今から対策することで、事業へのダメージの最小化、あるいはピンチをチャンスに変えることもできるでしょう。

本コラムは、弊社で開催したラジオ風ウェビナー

の一部内容を編集して、全3回のシリーズに分けてお届けいたします。

第1回は、日本に景気後退局面が来ると考える背景・理由について詳しく解説します。

Contents

日本に景気後退局面が来ると予想する理由

そもそもコロナ規制が緩和され、飲食店や海外の往来などがコロナ流行前に戻りつつある今、「本当に景気後退局面が来るの?」と考える側面もあるかと思います。

それでも、近い将来、日本には景気後退局面が来ます。

そう考える理由としては、以下の2つのポイントがあると考えております。

- コロナ後の物価高騰

- 米国における逆イールドの発生

どちらも今後の日本経済に重要な意味を持つので、この章で2つの理由について詳しく紹介します。

コロナ後の物価高騰

物価高騰は個人消費を下押しする作用があるため、過度に進むと経済にダメージを与え、景気後退局面を招く要因となります。

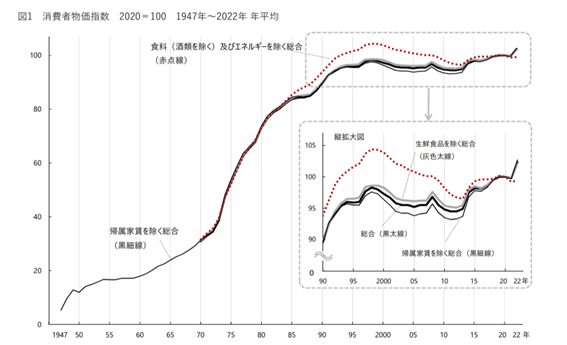

まずは、現在の日本の物価水準を以下のグラフで確認してみましょう。

出典:独立行政法人 労働政策研究・研修機構「早わかり グラフでみる長期労働統計」

示したグラフは、独立行政法人 労働政策研究・研修機構からの消費者物価指数の推移となります。

経済成長とともに、物価が高くなるのは自然ですが、バブル崩壊後、1995年あたりから横ばい傾向となっておりました。

注視すべき点としては、コロナ収束に近づいた2020年あたりに、急激に物価高騰が起こっているという点です。

ご承知の通り、日本のGDPは30年近く横ばい傾向が続いており、物価上昇幅に対して賃金アップなどが追い付いていない状況があると思います。

ここ最近の急激な物価上昇が問題として捉えるべきポイントです。

これほど急激に物価が高騰している原因は、以下の3つあると考えております。

- ペントアップ需要

- 消費先の転換

- 地政学リスク

これらの3つにより世界的に需給バランスが崩れ、現在の物価高騰を招いている状況です。

以下少し具体的に中身を見ていきたいと思います。

ペントアップ需要

ペントアップ需要は日本で「繰越需要」とも呼ばれ、なんらかの要因により抑えられていた需要が、あるタイミングで消費行動として一気に出現する現象です。ペントアップ需要が発生すると、一気に需要が急増するため需要供給のバランスが崩れ、物価高騰の要因となります。

国内では2020年から始まったコロナ自粛生活により、外食や旅行などを我慢してきた方がほとんどでしょう。それが2022年にコロナ規制が緩和されると、これまで我慢してきた消費行動が一気に爆発したため、外食・娯楽・交通を中心に需要が戻りつつあります。

行きつけの飲食店で、「コロナ前に戻ってきた」と感じる方も多いはずです。場所によっては、以前よりも賑わっていることもあるでしょう。

急激な需要増に対応できない、生産が追い付かない事業もあるほどです。つまり、ペントアップ需要による需給バランスの崩れが現在の物価高騰につながっているのです。

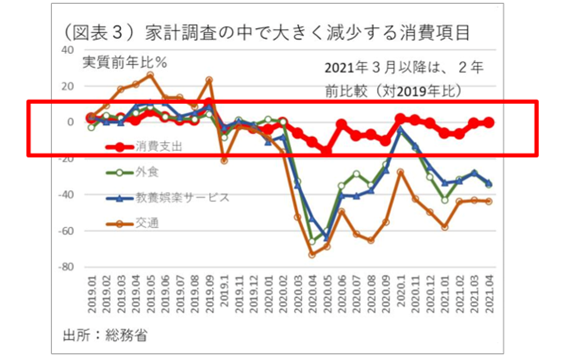

消費先の転換

コロナの流行前後で、消費先の転換が起きたことも需給バランスが崩れた要因といえます。

例えば、コロナ流行中は自粛生活のため「巣ごもり需要」として、インターネット通販やフードデリバリーを利用する方が増えました。おうち時間を充実させるために、動画配信サービスで映画を楽しんだ方も少なくないでしょう。

このようにコロナの自粛生活で消費がなくなったのではなく、消費先の転換が起こったのです。

上の表は総務省が公表している家計調査の消費項目についてです。コロナ前後で見てみると、消費支出自体に極端な変化はないものの、交通や娯楽サービス、外食の大幅な下落が見て取れます。

つまり、コロナの流行前後で消費先の転換が短期間に起きたことで、需給バランスが崩れ物価高騰を招いたのです。

地政学リスク

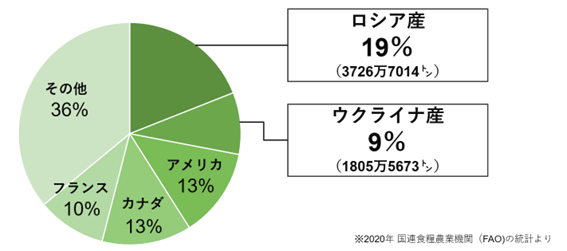

コロナ後の物価高騰の流れで無視できないのは、地政学リスクです。具体的には、ロシア・ウクライナ戦争による「穀物の輸出量の激減」と「原油価格の高騰」です。

ロシア・ウクライナはともに小麦の輸出国として有名で、2ヵ国で世界の小麦輸出量の約3割を占めます。

ロシアがウクライナに侵攻して以降、ウクライナから穀物を輸出できなくなる事態がたびたび発生し、穀物価格の高騰を招いています。最近では2023年7月に、ロシアが穀物輸出合意から離脱したニュースが記憶に新しいでしょう。

一方、ロシアもウクライナに侵攻したことで、西欧諸国からの厳しい制裁を受けています。具体的には、天然ガスや石油・石炭などの輸入規制です。

これらの輸入を禁止することで、ロシアへの経済的な打撃を狙っているためです。しかし、ロシアは世界でも有数の石油産出国のため、ロシアの石油に頼れなくなったことで、原油価格の高騰が起きてしまいました。

上のグラフより2022年3月のウクライナ開始から、原油価格の高騰が起こっているとわかります。

実生活の中でも、ガソリン価格の高騰は実感する部分ではないでしょうか。

10年くらいまであれば、レギュラーガソリンも140円程度だったかと思いますが、直近ではエリアによっては200円以上するところもあります。

これら3つの要因によりコロナ後の物価高騰は引き起こされ、今後も続くことが予想されることから、日本の景気後退局面を招きかねないと考えています。

米国における逆イールドの発生

日本に景気後退局面が来ると予想する理由の2つ目は、米国における逆イールドの発生です。

逆イールドとは、短期金利が長期金利を上回る逆転現象のことで、急激な短期金利の上昇により発生します。逆イールドが発生すると、一般的に景気後退や株価調整のサインとなります。

例えば、住宅ローンで考えると35年ローンの金利よりも、5年ローンの金利のほうが高くなってしまうといった具合です。

米国では2022年に2年国債が10年国債の金利を上回り、逆イールドが発生しました。その主な要因としては、米連邦準備制度理事会(FRB)が利上げに積極的な姿勢を示したことで、短期金利の急上昇を招いたことです。

上のグラフは長期・短期金利差と実質金利、米国の主要銘柄で構成されたS&P500の折れ線グラフです。このグラフの青い折れ線グラフ(長短金利差)がマイナスになると、逆イールド状態を表します。

マイナスの年を確認すると、2022年以外に2000年・2006年が逆イールド状態です。

次に赤い折れ線グラフ(S&P500種指数)に注目すると、2001年・2007年のタイミングで下落しているのがわかります。

興味深く、注視すべき点としては、逆イールドが発生してから、約1年半~2年で景気後退局面が訪れているという事実です。

直近、2022年8月あたりに逆イールドが発生しております。

それを考えると、2023年後半から2024年には景気後退局面に入るという見立てができます。

また、株価チャートをテクニカル視点で見てみると、現在S&P500は高値圏にあります。

2021年につけた4,800ポイントあたり付近を目指して上昇しています。

このまま上昇し続ければ、上昇トレンドとなり、景気後退局面が少し遠のくと予測されますが、今の状態から下落していくと、「ダブルトップ」と呼ばれる状況になり、S&P500の指数は、下落トレンドとなっていくことも予測されます。現状が、バブル相場とも捉えられる状況です。

これらのことから2023年後半~2024年にかけて、景気後退が懸念すると予測しています。。米国が景気後退局面に差し掛かれば、日本経済もその影響を大きく受けることでしょう。

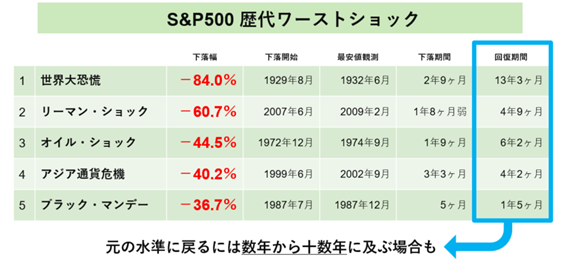

景気後退はいつまで続くのか?

もし景気後退局面になるとすれば、「いつまで続くのか」が気になるところです。

そこでS&P500の歴代ワーストショックの下落幅や下落期間、回復期間などについて以下の表にまとめました 。

今回のケースでは、どこまで下落するかによっても変わりますが、表より少なくとも1年半程度の景気後退が続くと考えられるでしょう。

気局面が見えるなか、今後の立ち振る舞いが重要

今回は第1回として、日本経済に景気後退局面が来ると予想される理由について詳しく紹介してきました。しかし、「どうすれば良いの?」や「対策方法について知りたい」と思う方もいるでしょう。

そこで第2回は、「過去の景気後退局面における事例」をお届けします。どうぞお楽しみに!

・当社の紹介

セルウェル株式会社では、マーケティングを軸に戦略策定サポートから実行支援サポート・ビジネスプロデュースを行っております。

一緒に考え行動し、日本のGDP拡大に必要な“新しい付加価値づくり”を目指しております。

また、海外進出支援・デジタル領域からのビジネス支援など、多方面における企業様の課題解決をサポートしていますので、お気軽にご相談ください。